・自動車保険って色々あるけど、どこがおすすめなのかな?

・自動車保険って色々あるけど、どこがおすすめなのかな?

・自動車保険を安くする方法ってないのかな?

こんな疑問にお答えします(^^♪

この記事を読むことで

・おすすめの自動車保険はどこなのか

・どうすれば、自動車保険を今よりも安くできるのか

が分かります。

実は「車両保険」はコスパが悪いのでいりませんよ!って

お話もしてますので、ぜひ最後までご覧ください(^^♪

目次

おすすめの自動車保険3選

それではおすすめの自動車保険を3社お伝えします。

なお、今回のおすすめは保険料の安さを重視しております(^^♪

おすすめの自動車保険①:SBI損害保険

SBI損保さんは、12年連続で保険料満足度第1位にとなっています!

保険料の安さだけではなく補償も充実しているため、とても人気な自動車保険です(^^♪

基本補償

・対人賠償保険

・対物賠償保険

・人身傷害補償保険

これに自分で必要な補償を選んで好きに追加できるのでニーズに合わせた補償プランの設定が可能です!

また自転車事故補償特約など、オプションも充実しているのも高評価です!

出所:SBI損保公式ホームページ

契約件数100万件突破

- ネット損保ならではの納得の保険料と充実したサービス

- ライフスタイルに応じた、きめ細やかな保険料算出を可能とする合理的な保険料算出基準を採用

- カーライフに合わせて「走行距離に応じた合理的な保険料」を提供

契約件数100万件突破!(2019年3月末時点)SBI損保の自動車保険が選ばれるポイント!

【納得の保険料】

・インターネットからの新規申込みで12,500円割引(※)

※①インターネット割引(12,000円)②証券不発行割引(500円)を適用した割引額です。

月払の場合は年間12,480円(①12,000円②480円)となります。

・年間走行距離に応じた保険料設定

【頼れるロードサービス】

・全国約10,000ヵ所(2019年3月末現在)のサービス拠点からサポート

SBI損害保険の公式サイトはこちら

おすすめの自動車保険②:楽天損保

次のおすすめは楽天損保です!

何と言っても、楽天ポイントが貯まる・使えるってところが魅力です!

・保険料の支払いで楽天ポイントが100円で1ポイント貯まる

・楽天カードの支払いで100円で1ポイント貯まる

・貯まったポイントを1ポイント=1円として使える

なんと!期間限定ポイントも使えます!

楽天経済圏の方はぜひ利用したい損害保険ですね!

出所:楽天損保公式ホームページ

- 保険料は走った分だけ!ピッタリな保険料で契約できる!

「前年1年間に走行した距離」に応じた保険料を算出し、一人ひとりのリスクに合った保険料を算出

前年に走行した距離が少ないほど、保険料は安くなります!

- 安心のロードサービス!お車のトラブルもサポート!

ご契約のお車が事故や故障により自力走行不能となった場合に、事故現場での応急修理やレッカーけん引など安心のロードサービスを提供

※提携レッカー拠点数 約8,500(2020年4月現在)

- ドライブアシストはすべてのご契約に「ALSOK事故現場かけつけサービス」がついている!

もしもの事故の際、電話1本で事故現場にALSOK隊員がかけつけるサービスが利用できる。

※お車の故障やトラブルによるロードアシスタンスのみ利用の場合を除く

楽天損害保険の公式サイトはこちら

おすすめの自動車保険③:アクサ損害保険(アクサダイレクト)

最後のおすすめはアクサダイレクトです!

ここは保障が充実しているので、しっかり補償したい方にはおすすめです!

しかし、必要以上に特約をつけてしまうと保険料が高くなってしまうので気を付けてくださいね!

- 充実の補償。相手方への賠償はもちろん、同乗者の補償も無制限に設定可能!

- 万が一の事故では、事故解決まで<チームアクサ>にお任せ!

- 24時間365日対応のAXAプレミアムロードサービス付き(無料) *1

- インターネット割引 最大20,000円! *2

- 他社から切り替えた96%が補償と保険料のバランスがよいと回答 *3

*1 AXAプレミアムロードサービスのご利用には条件があります。 また一部サービスはバイク保険ではご利用いただけません。

*2 割引額は保険料に応じて異なり、所定の条件があります。

*3 他社からアクサダイレクトの自動車保険に切り替えた新規ご契約者さまアンケート結果 「とてもよいと思う」「よいと思う」の合計割合(回答数687件/2019年11月アクサダイレクト調べ)

アクサダイレクトの公式サイトはこちら

自動車保険を安くする方法

車両保険に加入しない(解約する)

断言します!車両保険は不要です!

ツネの場合、車両保険を解約したことで、自動車保険が約半額になりました。

車両保険っているでしょ?

ぶつけたらどうするのさ!

不安だよ・・・(´;ω;`)

解説します!(=゚ω゚)ノ

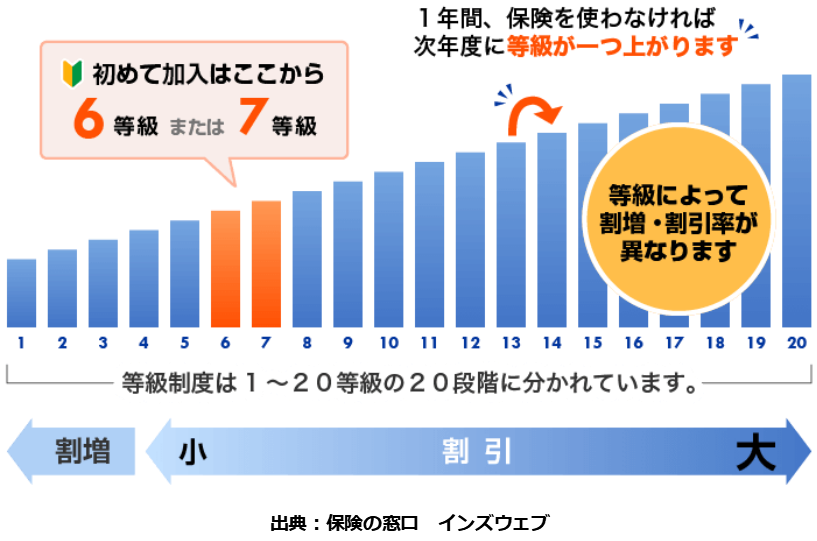

車両保険には等級というものがあります!

1級~20等級まであり、等級が上がる(等級の数字が増える)毎に保険料は安くなります。

ざっくり仕組みは以下のとおり

・1年間事故が無ければ等級は1つ上がる

・1年間の間に保険を使用した場合、等級が3つ下がる

なんとなくでいいので、理解してください!

では、保険を使う場面を考えてみましょう_( _´ω`)_ペショ

軽い事故をした場合

ちょっとぶつけちゃった。修理費5万円かぁ~、保険に入ってて良かった。保険で直そう!

なんてことありそうですよね?

ここで先ほどの等級を思い出してください。

今年保険を使って修理すると、等級が3つ下がります。

今よりも3年間保険料が上がるんですね!

しかも・・・3年間の保険料が修理費の5万円より高くなるんです!

えっ!ほな保険使わないほうが得ですやん!笑

軽い事故では、こういうパターンが大半ですね!

今のところ・・・車両保険・・・使えないですね(´;ω;`)

重い事故をした場合

この前、事故して300万円で買った車が廃車になったよ!

保険に入っててよかったよ・・・えっ、50万円しか保険でないんだけど・・・(;・∀・)

噓でしょ??\(゜ロ\)ココハドコ? (/ロ゜)/アタシハダアレ?

実は車両保険で保証される額は「買った値段」ではありません!

その時の時価のみ保証される仕組みになっています!

要は、車は年々古くなるので、新車の価格は保証しませんよってことです!

車は計算上は約4年~6年でほとんど価値がなくなります(´;ω;`)

しかも・・・この時価は実際に中古車として販売される値段ではなくて、業者向けの激安査定の値段です!

せっかく保険料を払ってるのに、補償が弱すぎる。。。

新車同等の金額が補償される特約もありますが、もっと保険料高くなってしまいます。

車両保険はコスパ悪すぎる!!!!

ってのがツネの結論です。

車の修理費は保険でカバーするより、貯金でカバーするべきですね!

運転者条件・年齢条件等は自分の使用条件と合っているか確認

運転者条件・年齢条件等は自分の使用条件と合っているか

自身の契約内容をもう少し確認してみましょう!

夫婦しか運転しないのであれば、本人・配偶者限定を条件にすることで保険料が安くなります。

免許証がゴールドならこちらも保険料の割引になります。

また、使用目的を通勤ではなく、レジャーにすることで保険料が安くなります!

要はそんなに頻繁に乗らないから、事故の確率も低いでしょってことですね!

年齢制限についても確認しましょう!

基本的に20代は免許取得から日が浅いため保険料は高くなります。

逆に35歳以上はベテラン運転手と位置づけてくれて保険料は安くなります。

自動更新の場合、年齢制限が「21歳以上」や「26歳以上」で変わってない場合があります。

26歳以上・35歳以上の方は必ず確認しましょう!(=゚ω゚)ノ

まとめ

いかがでしたでしょうか?

事故を起こした場合、相手にケガを負わせるなど、とんでもない損失が発生する確率があるので

対人・対物無制限

には、必ず加入しておくべきですが、一方で

コスパの悪い車両保険は加入しないまたは解約することをおすすめします!

また、免許条件や使用用途、年齢などでも割引される可能性がありますので、現在の加入条件の確認をしてみるのもいいでしょう(^^♪

以上、参考になれば嬉しいです!

自動車保険の他にもかんたんに節約できる固定費をまとめておりますので、こちらもご覧ください。